年金給付基礎日額のスライド

前回は休業補償給付のスライド制について解説しましたが、今回は年金となります。

復習になりますが、労災保険年金額については、原則として算定事由発生日(被災日)の賃金を基に算定した給付基礎日額に給付の種類等に応じた給付日数を乗じて算定されています。しかしながら、年金は長期にわたって給付することになるため、被災時の賃金によって補償を続けていくとすると、その後の賃金水準の変動が反映されないこととなり、また、過去に被災した労働者と近年被災した労働者との補償水準が大きく異なってくる等、公平性を欠くこととなります。このため、労災保険においては、給付基礎日額を賃金水準の変動に応じて改定する制度(スライド制)を取り入れています。

休業補償給付の給付基礎日額と対比しながら覚えてください。

改定時の算定期間が、四半期なのか年度なのか、スライド適用が、10%超スライドか完全自動スライドか等比較してください。

労働者災害補償保険法(法8条の3,1項)

年金たる保険給付の額の算定の基礎として用いる給付基礎日額(以下「年金給付基礎日額」という。)については、次に定めるところによる。

1 算定事由発生日の属する年度(4月1日から翌年3月31日までをいう。)の翌々年度の7月以前の分として支給する年金たる保険給付については、第8条の規定により給付基礎日額として算定した額を年金給付基礎日額とする。

2 算定事由発生日の属する年度の翌々年度の8月以後の分として支給する年金たる保険給付については、第8条の規定により給付基礎日額として算定した額に当該年金たる保険給付を支給すべき月の属する年度の前年度(当該月が4月から7月までの月に該当する場合にあっては、前々年度)の平均給与額(厚生労働省において作成する毎月勤労統計における毎月きまつて支給する給与の額を基礎として厚生労働省令で定めるところにより算定した労働者1人当たりの給与の平均額をいう)を算定事由発生日の属する年度の平均給与額で除して得た率を基準として厚生労働大臣が定める率を乗じて得た額を年金給付基礎日額とする。

条文では、2つの期間に区切られています。

1.被災日(算定事由発生日)~翌々年の7月分まで

2.翌々年の8月から

条文を読むと、わかりずらいですよね。例で説明します。

【例】

年金給付基礎日額は、算定事由発生日の属する年度の翌々年度の8月以後の分として支給される年金たる保険給付の額の算定に用いるものから、スライド改定が行われる。算定事由発生日の属する年度をイ年度、その翌年度をロ年度、翌々年度をハ年度、翌々翌年度をニ年度…としていくと、ハ年度の8月以後に支給される年金たる保険給付

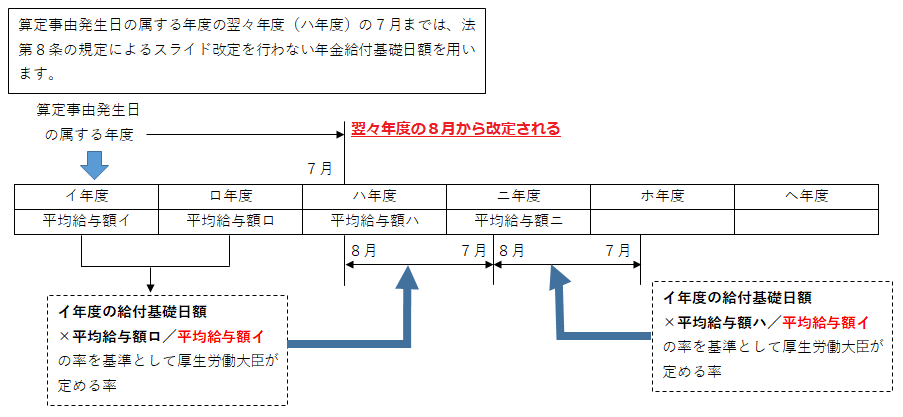

からスライド改定が行われ、スライド改定された年金給付基礎日額は、ハ年度の8月からニ年度の7月まで用いられます。

当該期間については、イ年度とロ年度の平均給与額を算出し、ロ年度の平均給与額をイ年度の平均給与額で除して得た率を基準として厚生労働大臣が定める率をスライド率とし、当初の給付基礎日額に当該スライド率を乗じて改定後の年金給付基礎日額とします。

ニ年度の8月以後ホ年度の7月までの年金給付基礎日額は、その前年度であるハ年度の平均給与額をイ年度の平均給与額で除して得た率を基準として算定されたスライド率が乗じられたものとなります(次図参照)。

比較対象の基礎は、必ず算定事由発生日の年度(イ年度)となります。

※ 休業給付基礎日額のスライド改定と異なり、常に算定事由発生日の属する年度の平均給与額と比較する。

(年金給付基礎日額のスライド改定の要件)

平均給与額の変動幅に関わらず、常にスライド改定が実施されることになります。(完全自動賃金スライド制)