今回は、多くの厚生年金基金で約束した年金額を支給できないところが続出し、社会問題化した厚生年金基金について解説していきます。

厚生年金基金制度は、昭和41年に経済界からの要望を踏まえ創設された制度です。制度創設から平成バブルの崩壊までは、折からの経済成長に支えられ大幅な利益を確保したが、平成バブル崩壊後、基金の財政状況が悪化した。企業年金連合会が発表している2018年12月1日時点での厚生年金基金の数は、わずか14基金となっている。過去には数多くの企業が厚生年金基金を設立していたが、現在ではわずかな数しか残っていない。今後もさらに基金の廃止が続くことが予想されている。

厚生労働省の資料によれば、現存する厚生年金基金については、各基金の積立状況に応じて代行割れリスクにより対応が異なる。厚生年金基金として存続できるケースは健全な基金(現状、全体の約1割)に限られ、残る約9割の基金は、解散または他制度への移行することが求められ、当該措置を実施できなかった場合は、解散命令が発動されることもある。また、財政状況が健全な基金についても、将来は厚生年金基金としての存続が認められなくなる可能性もある。

厚生年金基金は解散し、別の企業年金へ移行する動きになっている。

就職するとき、その会社に「厚生年金基金があるかないかで選んだ」という人はまずはいないでしょうが、年金の給付を受けるとき厚生年金基金があるとないとでは、年金の支給額にずいぶんと差がつくものです。厚生年金基金は、企業年金の中のひとつです。

厚生年金基金は、国が行う厚生年金保険の給付の一部を代行し、さらにプラスαの給付を行うことを目的としている企業年金の一種です。

厚生年金基金は、法律によって設立された特別の法人で、国の厚生年金保険の業務の一部を代行して独自に運営し、通常の老齢厚生年金に比べ、手厚く給付しようとするものです。基金が支給する年金額の努力目標は、代行部分の3.23倍となっています。手厚い給付の厚生年金基金だが、見直しが進んでいます。

改正法では、公的年金制度の健全性及び信頼性の確保を図るため、厚生年金基金を他の厚生年金保険法等の一部を企業年金制度に移行させることを促進しつつ、特例的な解散制度の導入を行うとしている。具体的な内容は、以下の通りです。

①厚生年金基金の新設の禁止

平成26年4月1日以降は、厚生年金基金の新規設立は認められなくなりました。既存の厚生年金基金については、「存続厚生年金基金」として、旧法および改正法の附則が適用されます。

②特例解散制度の見直し

「特例解散制度」とは、解散時における積立金が最低責任準備金を下回っている場合に、基金加入企業が当該不足額を分割で納付することを認める制度です。従来のルールでは、分割納付期間中に加入企業が倒産した場合は他の加入企業が連帯して納付しなければならないため、財政が悪化している基金であっても、これを嫌気して解散が決議できない状況を生んでいたといわれています。

今回の改正では、平成26年4月1日から平成31年3月31日の5年間の時限措置として、「特例解散制度」を見直し、基金の解散時に国に納付する「最低責任準備金(代行部分に係る必要積立金)」の納付期限・納付方法の特例を設けることとされています。具体的には、分割納付の際の加入事業所間の連帯責任を外すことや、返済利息の固定化、納付期間の延長を行うことによって、基金の解散が促されると考えられています。

なお、特例解散の場合に国に返還する最低責任準備金については、従来の特例解散制度と同様、通常のルールで計算した最低責任準備金と、所定の特例的方法によって計算された額とのいずれか小さい額になるため、財政決算時の金額より小さくなる場合もあります。

③厚生労働大臣による解散命令の発動

平成31年4月1日以降は、代行資産保全の観点から設定した基準を満たさない基金については、厚生労働大臣が第三者委員会の意見を聴いて、解散命令を発動できる。

④他の企業年金等への積立金の移行に係る特例措置

上乗せ給付の受給権保全を支援するため、厚生年金基金から他の企業年金等への積立金の移行について特例を設けることとされている。

これは、多くの厚生年金基金では中小企業の加入が多いことにかんがみ、中小企業が他の企業年金を採用しやすくなるための措置と考えられます。具体的には次のような方策を実施するとされています。

・解散によって分配される積立金を、個々の加入事業所ごとに、確定給付企業年金や中小企業退職金共済に移行できるしくみの創設

・移行後の確定給付企業年金における積立不足の償却掛金(特別掛金)の支払年数の延長

・簡易な制度設計で設立できる確定給付企業年金の対象の拡大

⑤附帯決議

改正法では、財政状況が健全な厚生年金基金については事業を継続できることとされているが、同制度の完全廃止を主張する声に対応するため、「施行日から10年以内に、厚生年金基金が解散するか他の企業年金制度に移行するように検討し、速やかに必要な法制上の措置を講ずるものとする」といった附帯決議がなされている。

⑥その他

基金の解散決議に必要な同意要件の緩和(代議員会や加入員の同意数を4分の3以上から3分の2以上に緩和)や、解散理由に係る要件の緩和などが行われ、解散を行いやすくするための改正がなされている。

また、最低責任準備金の計算方法の精緻化が行われている。厚生労働省の公表資料によれば、当該精緻化によって、最低責任準備金を積立金が下回る額(いわゆる「代行割れ」)の総額は、平成23年度末の約1.1兆円から約6千億円に縮小すると試算されており、解散時に必要な最低責任準備金が確保しやすくなることから、解散のハードルを下げる効果があると考えられます。

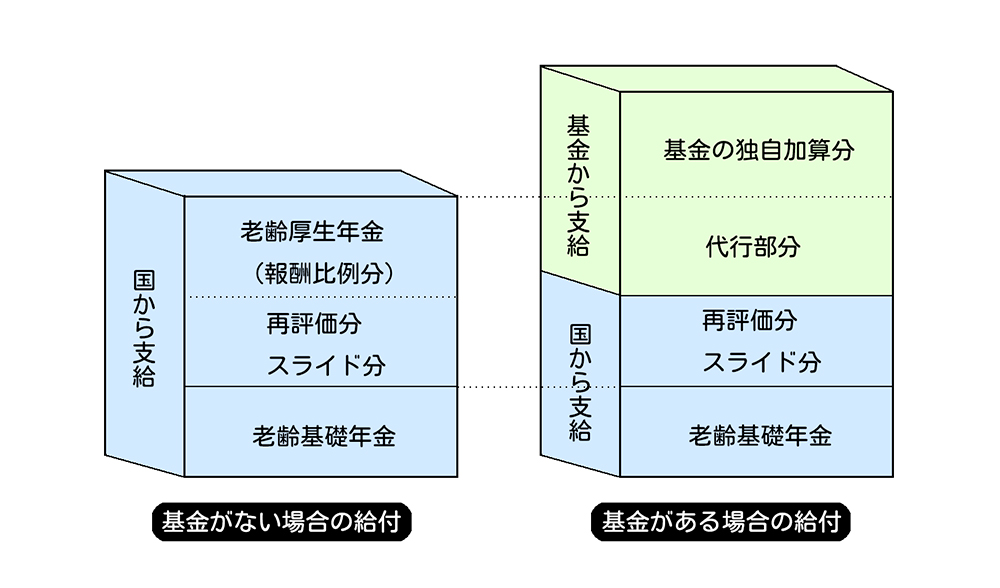

厚生年金基金がある場合とない場合の給付の違い

厚生年金基金があってもなくても、個人が負担する保険料(基金の場合は保険料と掛金を足したもの)は基本的に同額ですが、給付には違いがあります。つまり、基金があると保険料は同額支払っても、プラスαの3階があるようなものです。

ら自動的に年金額が改定されます。私的年金にはない公的年金の大きな特徴です。

※再評価分とは、標準報酬月額を支給時に合わせて再評価したときの差額のこと。

企業年金連合会

企業年金連合会は、中途脱退者および解散基金加入員の老齢年金給付の支給を共同して行い、全国に1個設立されます。国民年金基金連合会と同等の組織と考えるとよいでしょう。設立には、5以上の基金が共同して規約を作り、基金の3分の2以上の同意を得たうえで、厚生労働大臣の認可を受けることが必要です(連合会は、中途脱退者および解散基金加入員の代行部分を支給してきましたが、平成26年4月以降に解散した基金の代行部分は、国が報酬比例部分として支給します。また、平成26年4月以降の中途脱退者に対しては脱退前に加入していた基金が代行部分を支給します)

それでは、また次回をお楽しみに!!

https://taka-src.com/%e8%b3%87%e6%a0%bc%e6%a0%a1%e7%b4%b9%e4%bb%8b