労働基準法

法第11条は、賃金の定義について規定しています。賃金とは、労働の対償として使用者が労働者に支払うものをいいます。「賃金」に該当するか否かで、「賃金」に当たれば、直接払いの原則、全額払いの原則が適用されるなど、後で説明する労働基準法に保護されることになります。

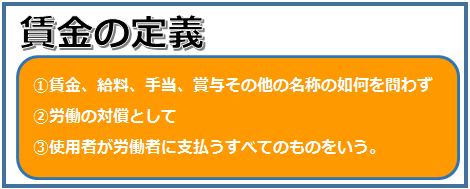

賃金の定義(法11条)

労働基準法で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。

賃金の意義

この条文では大きく3つの要件を定め、それら全てを満たしたものを「賃金」である、といっています。したがって、労働の対償(労働に対する代価)ではない以下のような給付は、原則として、賃金には該当しません。

・任意的、恩恵的なもの

企業から労働者に支給される祝い金や見舞金、弔意金など企業が自発的に実施する恩恵的な給付(結婚祝金、死亡弔慰金、災害見舞金など)

・福利厚生的なもの

資金貸し付け、社宅貸与などの福利厚生給付

・実費弁証的なもの

しかし、上記の給付であっても、労働協約、就業規則、労働契約等によって予め支給条件が明確である場合の退職手当は法第11条の賃金であり、法第24条第2項「臨時の賃金等」に当たります。

結婚祝金、死亡弔慰金、災害見舞金等の恩恵的給付は原則として賃金とみなさないこと。但し、結婚手当等であって労働協約、就業規則、労働契約等によって予め支給条件の明確なものはこの限りではない。(昭和22.9.13発基17号)

実物給与

労働者より代金を徴収するものは、原則として賃金ではないが、その徴収金額が実際費用の3分の1以下であるときは、徴収金額と実際費用の3分の1との差額部分については、これを賃金とみなす。(昭和22.12.9基発90号)

通勤定期乗車券

通勤定期乗車券は法第11条の賃金であり、従って、これを賃金台帳に記入し、また、6ヵ月定期乗車券であっても、これは各月分の賃金の前払として認められるから平均賃金算定の基礎に加えなければならない。(昭和25.1.18基収130号、昭和33.2.13基発90号)

スト妥結一時金

スト妥結一時金は臨時の賃金である。(昭和28.3.20基発137号)

チップ

チップは、旅館従業員等が客から受け取るものであって賃金ではない

なお、無償あるいは極めて低廉な価格で食事の提供を受け、又は当該旅館等に宿泊を許されている場合には、かかる実物給与及び利益は賃金とみなすべきである。

なお、チップに類するものであっても、使用者が奉仕料として一定率を定め、客に請求し、収納したものを、一定期間ごとに締め切って、その奉仕料の収納のあった当日に出勤した労働者に全額を均等配分している場合には、賃金であるということになる。(昭和23.2.3基発164号)

食事の供与

食事の供与(労働者が使用者の定める施設に住み込み1日に2食以上支給を受けるような特殊の場合のものを除く)は、その支給のための代金を徴収すると否とを問わず、次の3つの条件を満たす限り、原則として、これを賃金として取り扱わず福利厚生として取り扱うこと。

- 食事の供与のために賃金の減額を伴わないこと。

- 食事の供与が就業規則、労働協約等に定められ、明確な労働条件の内容となっている場合でないこと。

- 食事の供与による利益の客観的評価額が、社会通念上、僅少なものと認められるものであること。

(昭和30.10.10基発644号)

所得税等の事業主負担

- 労働者が法令により負担すべき所得税等(健康保険料、厚生年金保険料、雇用保険料等を含む。)を事業主が労働者に代って負担する場合は、これらの労働者が法律上当然生ずる義務を免れるのであるから、この事業主が労働者代って負担する部分は賃金とみなされる。

- これに対し、労働者が自己を被保険者として生命保険会社等と任意に保険契約を締結したときに企業が保険料の補助を行う場合、その保険料補助金は、労働者の福利厚生のために使用者が負担するものであるから、賃金とは認められない。

(昭和63.3.14基発150号)

制服等

交通従業員の制服、工具の作業衣等業務上必要な被服は作業備品とみて賃金より除外してもよい。(昭和23.2.20基発297号)

参考通達

ストックオプション

改正商法(現会社法)によるストック・オプション制度では、権利付与を受けた労働者が権利行使を行うか否か、また、権利行使するとした場合において、その時期や株式売却時期をいつにするかを労働者が決定するものとしていることから、この制度から得られる利益は、それが発生する時期及び額ともに労働者の判断に委ねられているため、労働の対償ではなく、法第11条の賃金には当たらない。(平成9.6.1基発412号)

賃金の判断区分のまとめ

賃金になるもの | 賃金にならないもの |

・労働協約、就業規則、労働契約等に よって予め支給条件が明確である場合 の退職手当・結婚祝金・死亡弔慰金・ 災害見舞金・私傷病見舞金等 | ・労働協約、就業規則、労働契約等に よって予め支給条件が明確でない場合 の退職手当・結婚祝金・死亡弔慰金・ 災害見舞金・私傷病見舞金 |

・住宅の貸与を受けない者に対して一定額 の均衡給与が支給されている場合の 均等給与相当額 | ・住宅の貸与を受けない者に対して一定額 の均衡給与が支給されていない場合の 住宅の貸与 ・制服等の支給(原則) ・作業用品の支給(原則) ・食事の供与(原則) |

・法第26条に規定する休業手当 | ・法第76条に規定する休業補償 (法定額を超える部分の休業補償についても賃金としない) |

・通勤手当(通勤定期乗車券の支給を含む) | ・出張旅費・宿泊費・無料乗車券 |

・税金の補助 ・社会保険料の補助 | ・生命保険料の補助 ・財産形成貯蓄奨励金 |

・奉仕料分配金(原則) | ・チップ |

・スト妥結一時金 | ・労働者持ちの器具の損料 ・役職員交際費(原則) ・解雇予告手当 |

資格校紹介

2020年8月23日(日)に第52回社会保険労務士試験が実施されました。 今年度の受験申込者数は約49,200人でした。 合格率は10%を切るほどの難関資格の一つです。 しかし、働き方改革の影響もあり、社労士への期待とニーズは高まっているため多くの方が目指されています。あらゆることに共通しますが、何かを成し遂げようとするときには計画を立て目標に向けて実行し続けることが重要です。多くのライバルが存在するからこそ、学習を早めに始めることがとても大切になります。社労士資格校を紹介します。通学ではなく手軽にスキマ時間で学習できる資格校を選んでおります。

taka-src.com

2020.08.25

社労士試験用教材のご紹介

独学で取得を目指す方も多いですよね。私もその一人でした。しかし、勉強を始めるにあたりどのテキストを選べば良いのか、迷っている方も多いのではないでしょうか。そこで今回は、そんな社労士試験用テキストをご紹介していきます。最短期間での合格を目指して、しっかり対策を立てていきましょう!

taka-src.com

2020.08.25

労働法関連書籍のおすすめ本(入門書~実務書)

労働法を入門から実務まで精通するための良本を紹介します。

taka-src.com

2019.03.22