老齢厚生年金の支給額の計算

定額部分と報酬比例分はおのおの別々の計算式で計算するのですが、この計算式が時代の流れに沿って何通りもの複雑な計算となっています。

特別支給の老齢厚生年金の支給額(60歳代前半の老齢厚生年金)

■ 「特別支給の老齢厚生年金」受給の要件(復習)

●一般男子:昭和36年4月1日以前生まれ

●一般女子:昭和41年4月1日以前生まれ

●老齢基礎年金の受給資格期間(10年)を満たしている

●厚生年金保険に1年以上加入していた

定額部分の支給額の計算式

次の報酬比例部分と比較して簡単です。

■平成16年改正「本来水準」を計算する

1,628円 × 改定率 × 被保険者期間の月数

平成30年4月からは、1,625円。(1,628円×0.998(改定率))

簡単に計算式の意味を説明しますと国民年金保険料を1ヶ月支払うことでおよそ1,628円の年金額が増えるのですが、つまりそれに加入期間をかけることで定額部分の支給額が出てくるということです。

1.628とは780,900円を480で割って求めたものである。

※被保険者期間の月数とは、実際に厚生年金保険に加入した期間であるが、定額部分の計算では生年月日によって上限月数が決められている。昭和21年4月2日以降生まれの人は上限:480月(40年)となります。

<ご参考>

■平成12年改正(特例水準)※平成26年度まで

1,676円 × 改定率 × 被保険者期間の月数

・定額単価は平成12年の満額の老齢基礎年金額である804,200円を480で割って求める。

・平成12年以降は、物価スライド特例措置による物価スライド率で改定

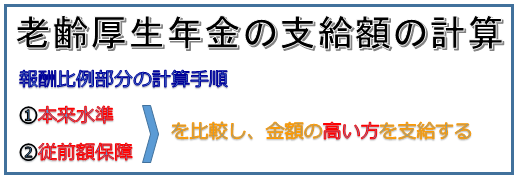

報酬比例部分の支給額の計算手順

平成27年度以降は、報酬比例の年金額は、「本来水準」と「従前額保障」の2種類あります。この2つをそれぞれ計算し、金額の高いほうを支給額の計算に使います。

また、平成15年改正の総報酬制導入により、平成15年3月までと平成15年4月以降を別々にして計算します。

1.「本来水準」を計算する 平成16年改正 ※本来水準=5%適正化

{平均標準報酬月額×(7.125÷1,000)×平成15年3月までの被保険者期間の月数+平均標準報酬額×(5.481÷1,000)×平成15年4月以降の被保険者期間の月数}

※7.125/1,000及び5.481/1,000は、生年月日によって読み替えがありますが、昭和21年4月2日以降生まれの人は読み替えがありません。

(9.5/1,000~7.125/1,000)(7.308/1,000~5.481/1,000)

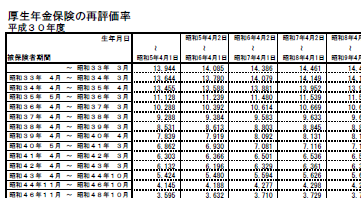

※再評価率:平均標準報酬月額および平均標準報酬額を求める際の再評価率は該当年度のものを使います。

再評価率は年金機構のHPから見ることができます。(下表抜粋)

たとえば、昭和5年4月1日前に生まれた方で、被保険者期間が

昭和33年4月~昭和34年3月の期間は「13.644倍」するということ。

2.「従前額保障」を計算する 平成12年改正

{平均標準報酬月額×(7.5÷1,000)×平成15年3月までの被保険者期間の月数+平均標準報酬額×(5.769÷1,000)×平成15年4月以降の被保険者期間の月数}

※7.5/1,000及び5.769/1,000は、生年月日によって読み替えがありますが、昭和21年4月2日以降生まれの人は読み替えがありません。

(10/1,000~7.5/1,000)、(7.692/1,000~5.769/1,000)

※再評価率:平均標準報酬月額および平均標準報酬額を求める際の再評価率は平成6年改正のものを使います。

<ご参考>

平成26年度までは以下の物価スライド特例水準があった。(過去の話し)

平成6年改正「物価スライド特例水準」

下記の2つを合計した額に「1.031×0.961」を掛けたものが支給額となる。

(0.961はスライド調整率と言われています)

{平均標準報酬月額×(7.5÷1,000)×平成15年3月までの被保険者期間の月数+平均標準報酬額×(5.769÷1,000)×平成15年4月以降の被保険者期間の月数}

※7.5/1,000及び5.769/1,000は、生年月日によって読み替えがありますが、昭和21年4月2日以降生まれの人は読み替えがありません。

※再評価率:平均標準報酬月額および平均標準報酬額を求める際の再評価率は

平成6年改正のものを使います。

報酬比例部分計算式の経緯

老齢厚生年金の報酬比例部分の額は、本来水準、従前額保障、物価スライド特例水準のそれぞれで計算したもののうち、最も高い額の年金が支給されます。

では、なぜ3通りも計算法があるのか、それぞれどの様な意味合いを持つのか、そのあたりをこれまでの経緯を踏まえて説明します。

平成6年改正「物価スライド特例水準」

平成6年水準の年金額は、完全物価スライド制で算定されていました。このときの算定法を踏襲したのが物価スライド特例水準ですが、この物価スライド特例は国民年金のものと同じ考え方です。

ただし、国民年金の物価スライド率は0.968(平成25年10月)であるのに対して厚生年金は1.031×0.968となっています。

その理由は国民年金が基準としているのが平成12年の年金額であるのに対して、厚生年金の場合は平成6年が基準になっているからです。

従って、平成6年から平成10年の物価変動率の累積である1.031を余分に掛けてこの水準の年金額を算定しています。また、平成6年の再評価率を用いているのも同じ理由からです。

再評価率は平成6年のものが固定で適用されます。

平成12年改正「従前額保障」

平成12年の改正で老齢厚生年金の給付乗率が5%の減となりました。これを5%適正化と言っています。

しかし、この影響を小さくするためにそれまでの計算で算定した額より少なくなったときには従前の額を保障するとされました。物価や賃金の変動は毎年改定される従前額改定率を用いて反映させます。また再評価率は平成6年のものが固定で適用されます。

平成6年の年金額が基準となっているので、改定率は国民年金とは異なった数値となっています。

平成16年改正「本来水準」

平成12年水準の従前額保障から、5%減額された年金額となっています。(乗率を7.5/1000から7.125/1000、5.769/1000から5.481へ)

この水準に用いる再評価率は名目手取り賃金変動率や物価変動率を反映させて毎年改定されることになっています。

定額部分計算式の歴史

・平成16年改正 改定率による改定導入(原則)

⇒物価スライド特例措置が設けられた

改定率による年金額と物価スライド特例措置による年金額に分化した

報酬比例部分計算式の歴史

・平成6年改正 60歳代前半の老齢厚生年金

・平成12年改正 5%適正化

⇒従前額保障が設けられ、5%適正化前と後の2つの計算式に分化した

・平成15年改正 総報酬制導入

⇒平成15年3月までと平成15年4月以降を別々に計算して合算することとなった。

・平成16年改正 改定率による改定導入(原則)

⇒物価スライド特例措置が設けられた

改定率による年金額、従前額保障と物価スライド特例措置による年金額に分化した

平成27年4月からは、定額部分および報酬比例部分とも物価スライド特例措置はなくなった。

https://taka-src.com/%e8%b3%87%e6%a0%bc%e6%a0%a1%e7%b4%b9%e4%bb%8b