給付基礎日額のスライド

前回説明した通り、給付基礎日額は、被災した当時の賃金を基準に計算しますから、現金給付による保険給付が長期にわたる場合、給付額が一般の労働者の賃金水準に比べて高くなったり低くなることがあります。そこで、休業給付基礎日額と年金給付基礎日額については、一般的な賃金水準の変動に応じて給付額を改定するスライド制(改定)が取り入れられています。

休業給付基礎日額のスライド

スライド改定 (法8条の2,1項)

休業補償給付又は休業給付(以下「休業補償給付等」という。)の額の算定の基礎として用いる給付基礎日額(以下「休業給付基礎日額」という。)については、次に定めるところによる。

ⅰ ⅱに規定する休業補償給付等以外の休業補償給付等については、第8条の規定により給付基礎日額として算定した額を休業給付基礎日額とする。

ⅱ 四半期ごとの平均給与額が、算定事由発生日の属する四半期の平均給与額の100分の110を超え、又は100分の90を下るに至った場合において、その上昇し、又は低下するに至った四半期の翌々四半期に属する最初の日以後に支給すべき事由が生じた休業補償給付等については、その上昇し、又は低下した比率を基準として厚生労働大臣が定める率を第8条の規定により給付基礎日額として算定した額に乗じて得た額を休業給付基礎日額とする。

【例】

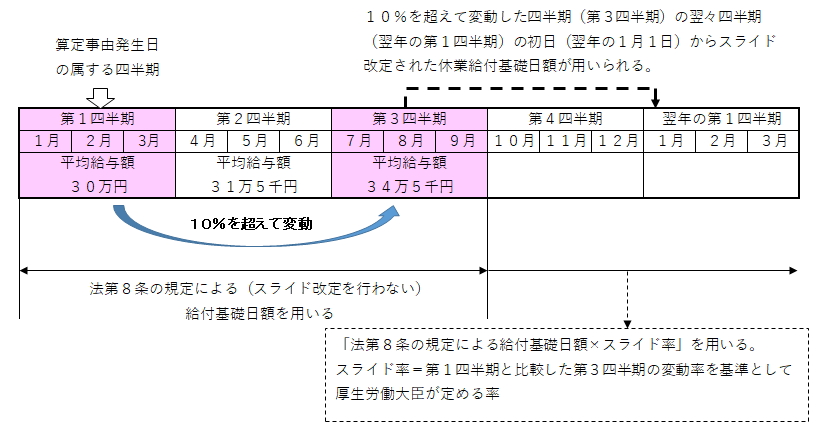

休業給付基礎日額は、「算定事由発生日の属する四半期の平均給与額」とその後の「四半期ごとの平均給与額」を比較し、後者が前者の100分の110を超え、又は100分の90を下るに至った場合に、スライド改定が行われる。

例えば、次図のケースでは、算定事由発生日の属する四半期(第1四半期)と第2四半期の平均給与額を比較すると10%を超えて変動していない(5%増である)ため、スライド改定は行われません。

次に、算定事由発生日の属する四半期(第1四半期)と第3四半期の平均給与額を比較すると10%を超えて変動している(15%増)ため、第3四半期の翌々四半期である翌年の第1四半期の初日からスライド改定された休業給付基礎日額(改定日額)が用いられます。

・「四半期」とは、1月から3月まで、4月から6月まで、7月から9月まで及び10月から12月までの各区分による期間をいいます。 (法8条の2,1項2号)

・休業給付基礎日額に係る「平均給与額」とは、厚生労働省において作成する毎月勤労統計における労働者1人当たりの毎月きまって支給する給与の四半期の1箇月平均額をいいます。 (法8条の2,1項2号、則9条の2)

・四半期ごとにスライド率が官報で告示されています。

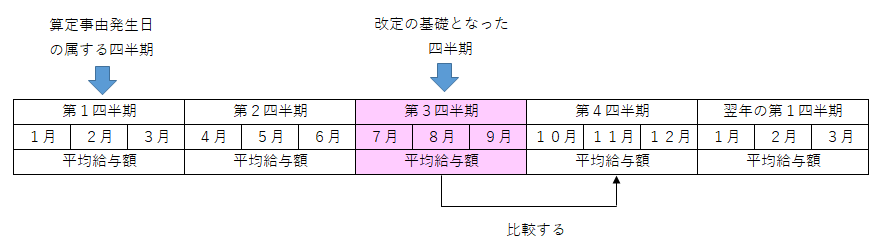

再改定 (法8条の2,1項2号カッコ書)

☆当該改定日額を休業補償給付等の額の算定の基礎として用いるべき最初の四半期の前々四半期とは?

⇒上述の例では、翌年の第1四半期(最初の四半期)の前々四半期(第3四半期)★下図参照

回りくどい言い方ですが、ようするに、改定の基礎となった四半期(第3四半期)のことです

【例】

一度スライド改定が行われた後は、「その改定の基礎となった四半期の平均給与額」(上図第3四半期)とその後の「四半期ごとの平均給与額」を比較し、後者が前者の100分の110を超え、又は100分の90を下るに至った場合にスライド改定が同様の方式で行われる。

「スライド改定」と同様のケースで説明すると、第3四半期に平均給与額が10%を超えて変動したので、第4四半期の平均給与額の変動は、第3四半期の平均給与額と比較する〔算定事由発生日の属する四半期(第1四半期)と比較するのではない点に注意〕。以降、同じ方法によってスライドが行われ、それが繰り返されていくこととなっています。

理屈はわかりますよね!

一旦スライドが適用されたのなら、その改定の基礎となった四半期と比較するのが当たり前ですよね!

算定事由発生日の四半期と比較しても仕方がない。