費用徴収

費用徴収とは、労災保険給付を受けたあと一定の要件に該当するときに、事業主又は不正受給者に、労災保険の費用の全部または一部を負担してもらうという制度のことです。

事業主からの費用徴収 (法31条1項)

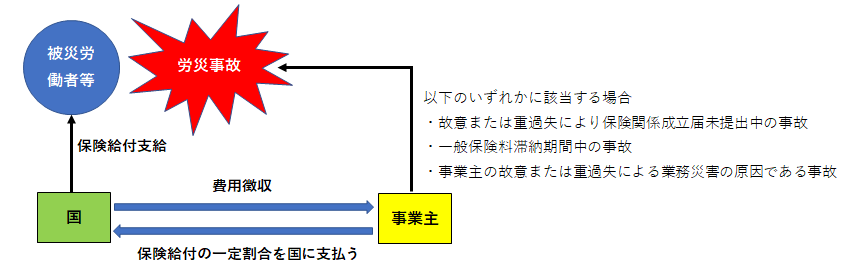

政府は、次の1から3のいずれかに該当する事故について保険給付を行ったときは、厚生労働省令で定めるところにより、業務災害に関する保険給付にあっては労働基準法の規定による災害補償の価額の限度又は船員法の規定による災害補償のうち労働基準法の規定による災害補償に相当する災害補償の価額の限度で、通勤災害に関する保険給付にあっては通勤災害を業務災害とみなした場合に支給されるべき業務災害に関する保険給付に相当する同法の規定による災害補償の価額の限度で、その保険給付に要した費用に相当する金額の全部又は一部を事業主から徴収することができる。

- 事業主が故意又は重大な過失により徴収法第4条の2第1項の規定[保険関係成立届の提出]による届出であってこの保険[労災保険]に係る保険関係の成立に係るものをしていない期間(政府が当該事業について徴収法第15条第3項[概算保険料の認定決定]の規定による決定をしたときは、その決定後の期間を除く。)中に生じた事故

- 事業主が徴収法第10条第2項第1号の一般保険料を納付しない期間(徴収法第27条第2項の督促状に指定する期限後の期間に限る。)中に生じた事故

- 事業主が故意又は重大な過失により生じさせた業務災害の原因である事故

趣旨

労災保険は政府管掌の強制保険で、原則として労働者を1人でも雇用すれば、保険加入の手続き(保険関係成立の届出)を行った上で保険料の納付が義務付けられています。

事業主からの費用徴収制度は、政府は、事業主が労災保険にかかる図表のいずれかに該当する期間中に労災事故が発生した場合は、被災労働者には通常どおり保険給付を行い、事業主からそれにかかった費用の全部または一部を徴収することで未手続等事業主の注意を喚起し労災保険の適用促進を図っています。これが費用徴収制度です。

徴収額

事業主から費用徴収を行う場合の当該徴収金の額は、厚生労働省労働基準局長が保険給付に要した費用、保険給付の種類、一般保険料の納入状況その他の事情を考慮して定める基準に従い、所轄都道府県労働局長が定めるものとされており、具体的には、次の⑴から⑶のように取り扱われます。 (則44条)

(1)故意又は重過失により保険関係成立の届出をしていない期間中の事故の場合

① 事業主が故意に労災保険に係る保険関係成立の届出をしていない期間中※1に事故が生じた場合は、保険給付〔療養(補償)給付、介護(補償)給付及び二次健康診断等給付を除く〕の額の100%相当額が支給のつど徴収される。

② 事業主が重大な過失により労災保険に係る保険関係成立の届出をしていない期間中※2に事故が生じた場合は、①の保険給付の額の40%相当額が支給のつど徴収される。

ただし、①②の徴収は療養開始日(即死の場合は事故発生日)の翌日から起算して3年以内に支給事由が生じたもの(年金給付については、この期間に支給事由が生じ、かつ、この期間に支給すべき保険給付に限る)に限られる。

※1 行政機関から労災保険に係る保険関係成立届の提出について指導等を受けたにもかかわらず、10日以内にその提出を行っていない事業主については、「故意に」その提出を行っていないものと認定されます。

※2 行政機関から労災保険に係る保険関係成立届の提出について指導等を受けた事実はないが、保険関係の成立の日以降1年を経過してなおその提出を行っていない事業主については、「重大な過失により」その提出を行っていないものと認定されます。

※2の場合であっても、下記のいずれかの事情が認められるときは、事業主の重大な過失として認定しない。

a 事業主が、その雇用する労働者について、労働者に該当しないと誤認したために保険関係成立届を提出していなかった場合(当該労働者が取締役の地位にある等労働者性の判断が容易でなく、事業主が誤認したことについてやむを得ない事情が認められる場合に限る。)

b 事業主が、本来独立した事業として取り扱うべき出張所等について、独立した事業には該当しないと誤認したために、当該事業の保険関係について直近上位の事業等他の事業に包括して手続をとっている場合

(昭和52.3.30基発192号、平成17.9.22基発0922001号)

(2)一般保険料滞納中の事故の場合

事業主が一般保険料を納付しない期間(督促状に指定する期限後の期間に限る)中に事故が生じた場合は、保険給付〔療養(補償)給付、介護(補償)給付及び二次健康診断等給付及び再発に係るものを除く〕の額に滞納率(滞納額/納付すべき概算保険料額)を乗じて得た額が支給のつど徴収される。

ただし、滞納率が40%を超えるときは40%とする。

当該徴収は、療養開始日(即死の場合は事故発生日)の翌日から起算して3年以内に支給事由が生じたもの(年金給付については、この期間に支給事由が生じ、かつ、この期間に支給すべき保険給付に限る)に限られる。

上記の規定は、事業主が概算保険料のうち一般保険料を、督促状の指定期限内に納付しない場合(天災事変その他やむを得ない事由により保険料を納付することができなかったと認められる場合を除く)に適用することとされている。

(3)事業主の故意又は重過失による事故の場合

事業主が故意又は重大な過失により業務災害の原因である事故を生じさせた場合は、保険給付(療養補償給付、介護補償給付及び二次健康診断等給付及び再発に係るものを除く)の額の30%相当額が支給のつど徴収される。

ただし、当該徴収は、療養開始日(即死の場合は事故発生日)の翌日から起算して3年以内に支給事由が生じたもの(年金給付については、この期間に支給事由が生じ、かつ、この期間に支給すべき保険給付に限る)に限られる。

(労働者派遣事業に対する費用徴収の適用について)

派遣労働者の被った業務災害が派遣元事業主の故意又は重大な過失により生じたものであるときは、当該派遣元事業主に対し法第31条第1項第3号の規定による費用徴収を行う。なお、派遣先事業主に対しては、法第31条第1項第3号の規定は適用されない。

(昭和61.6.30基発383号)

■事業主からの費用徴収のまとめ

| 事業主が「故意」に保険関係成立の届出をしていない期間中の事故の場合 | 保険給付〔療養(補償)給付、介護(補償)給付及び二次健康診断等給付を除く〕の額の100%相当額が支給のつど徴収される。 |

| 事業主の「重過失」により保険関係成立の届出をしていない期間中の事故の場合 | 保険給付〔療養(補償)給付、介護(補償)給付及び二次健康診断等給付を除く〕の額の40%相当額が支給のつど徴収される。 |

| 一般保険料滞納中の事故の場合 | 保険給付〔療養(補償)給付、介護(補償)給付、二次健康診断等給付及び再発に係るものを除く〕の額に滞納率(上限40%)を乗じて得た額が支給のつど徴収される。 |

| 事業主の故意又は重過失による事故の場合 | 保険給付(療養補償給付、介護補償給付、二次健康診断等給付及び再発に係るものを除く)の額の30%相当額が支給のつど徴収される。 |

・療養(補償)給付、介護(補償)給付、二次健康診断等給付並びに特別支給金の額については事業主からの費用徴収の対象とされない。

(昭和47.9.30基発643号、平成8.3.1基発95号、平成13.3.30基発233号)

・費用徴収の対象となるのは、療養開始日(即死の場合は事故発生日)の翌日から起算して3年以内に支給事由が生じたもの(年金給付については、この期間に支給事由が生じ、かつ、この期間に支給すべき保険給付に限る。)に限られる。

不正受給者からの費用徴収 (法12条の3,1項、2項)

Ⅰ 偽りその他不正の手段により保険給付を受けた者があるときは、政府は、その保険給付に要した費用に相当する金額の全部又は一部をその者から徴収することができる。

Ⅱ Ⅰの場合において、事業主(徴収法第8条第1項[請負事業の一括]又は第2項[下請負事業の分離]の規定により元請負人が事業主とされる場合にあっては、当該元請負人。以下同じ。)が虚偽の報告又は証明をしたためその保険給付が行なわれたものであるときは、政府は、その事業主に対し、保険給付を受けた者と連帯してⅠの徴収金を納付すべきことを命ずることができる。

徴収対象

徴収されるのは、保険給付のうち、不正の手段によって給付を受けた部分(その全部)に相当する額である(保険給付の全部又は一部であって、不正受給した保険給付の全部又は一部ではない。)。

徴収手続等

「事業主からの費用徴収」及び「不正受給者からの費用徴収」に係る徴収金の徴収については、労働保険料の徴収手続に準ずることとされている。また、政府が事業主又は不正受給者からその費用を徴収する権利は、2年を経過したときに、時効によって消滅する。 (法12条の3,3項、法31条4項、徴収法41条1項)

(労働者派遣事業に対する費用徴収の適用について)

派遣労働者が偽りその他不正の手段により保険給付を受けた場合において、法第12条の3第2項の不正受給者からの費用徴収に係る連帯納付命令の規定は、派遣元事業主が不当に保険給付を受けさせることを意図して、事実と異なる報告又は証明を行ったものであるときに、派遣元事業主に対して適用する。なお、派遣先事業主に対しては、法第12条の3第2項の規定は適用されない。

(昭和61.6.30基発383号)