今回は年金額の改定について解説していきます。公的年金額の改定は毎年4月に行われてます。基本的には、前年の物価の変動に応じて改定されることになっておりますが、現在では、現役世代の賃金の変動や少子高齢化による人口構造の変化に対応して年金額を改定・調整するしくみとなっています。公的年金制度の持続性と将来世代の給付水準を確保するため、現役人口の減少と平均余命の伸びに合わせて年金額を調整する仕組みでマクロ経済スライドと呼ばれています。年金額の改定にも歴史があり、改定方法も変化してきています。

年金額の改定のしくみについてみていきましょう。

年金額の改定方法

目減りのしない年金額を確保するために

ここでは、年金額の改定方法について説明しましょう。公的年金では、原則として年金額の改定が行われます。年金は将来にわたって長期的に発生するものです。その間、物価は変動します。例えば、物価が上昇したときに年金額が一定で年金額が固定されると、年金額の実質は目減りしてしまいます。そこで公的年金制度では、物価や賃金などの変動に合わせて年金額を改定するしくみを導入しています。なお、公的年金では、すべての年金について年金額改定の規定が適用されますが、国民年金の付加年金や一時金は適用されません。

改定方法の変化

年金額の改定方法は平成16年の改正で大きく変わりました。

改正前と改正後の制度に分けて説明します。

平成16年改正前

財政再計算と完全自動物価スライド制の2つの改正方法があり、併用されていた。

①財政再計算

年金制度は、5年に1度大きな見直しを行っており、これを財政再計算と呼んでいました。当然、国民年金法や厚生年金保険法などの法律の大幅な改定が伴います。見直しをする理由としては、5年も経つと世の中の状況も変化し、年金制度のしくみが追い付かなくなるからです。この財政再計算の時に、年金額も物価や賃金の状況を総合勘案して、政策的に決めていました。法律の条文記載の年金額そのものが書き換えられていましたので、これを「法定額」と称していました。

②完全自動物価スライド制

財政再計算と財政再計算の間の5年間は、完全自動物価スライド制によって年金額の改定が行われてきました。前年(1月~12月)の全国消費者物価指数の平均値をもとにして、2月か3月頃に政令によって「物価スライド率」を公表し、これを直近の財政再計算で決まった法定額に乗ずることによって、その年度(4月~翌年3月)の年金額を改定していたのです。

たとえば、平成15年度の額であれば、法定額の804,200円×物価スライド率0.991で、797,000円でした。

平成16年改正後

①改定率による改定

平成16年改正というのは紛れもなく財政再計算による改正のことです。この改正によって、従来の年金額改定方式は、まったく新しい方式である「改定率による改定」に改められることになりました。

老齢基礎年金の法定額は780,900円とされました。これは平成11年の財政再計算時に決まった804,200円から、平成11年~16年までの全国消費者物価指数の変動分(△2.9%)を差し引いた額です(804,200円×0.971≒780,900円)。

この法定額に、名目手取り賃金変動率や物価変動率などを基準として毎年度定める「改定率」を乗じて、年金額も毎年度改定することとしたのです。ちなみにこの改定率は、平成17年度は「1」でしたが、平成30年度は前年度と据え置きの「0.998」とされました。

②マクロ経済スライド制度

平成16年改正では、併せて「マクロ経済スライド制度」が導入されました。それまでは、物価が上昇した場合は連動させて年金額を引き上げていましたが、マクロ経済スライド制度の下では、そうはいきません。今後経済情勢がどのようになろうとも、年金財政がマイナスに作用する2大要素があります。それは被保険者数の減少と年金受給者の増加です。いわゆる少子高齢化問題です。物価が上がったとしても、同じ率だけ年金額を上げるのではなく、この2大要素を率に換算し、年金額の抑制を図ろうとするものです。

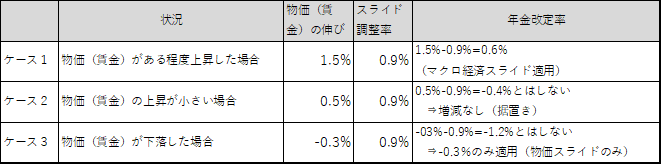

たとえば、物価が1.5%上がったとすれば、以前のしくみでは単純に年金額も1.5%引き上げられましたが、マクロ経済スライド制度の下では、1.5%から2大要素を率に換算した分を差し引きます。2大要素を率に換算した分は基本的には 0.9%(昭和 13 年4月2日以降生まれの方は 0.7%)程度の引上げとすると、1.5%-0.9%=0.6%しか引き上げないことになります。ただし、物価が下がった場合などは、異なった処理をします。

以下に3つのケースを示します。

年金は世代間扶養であったことを思い出して下さい。

マクロ経済スライド制でのスライド率は、公的年金被保険者数の変動率と平均余命の伸び率を乗じたものとなっています。

■マクロ経済スライド制度のしくみ

③物価スライド特例措置(時限)

制度上は平成17年4月からマクロ経済スライド制度発動ということになっていたのですが、実際には、物価スライド特例措置のほうが優先されることになり、マクロ経済スライド制度は平成27年4月にようやく発動されました。

なぜ、物価スライド特例措置ができたかというと、平成12年度~14年度までの3年間(完全自動物価スライド制度の時代)は、実際には物価が下がったのですが、国民生活への影響を考慮して、特例的に年金額据置きの措置をとりました。このときの積み残し分が1.7%ありました。したがって、それ以降物価が上昇して、この1.7%分が相殺解消されるまでの間は、マクロ経済スライドによる改定は行わなず、平成11年度法定額(804,200円)に、その年度ごとの物価スライド率を乗じた「物価スライド特例措置」のほうを支給することとしました。

まとめると、

社会に対する影響を小さくする対策として、平成16年4月に支給されていた年金額(794,500円)を据え置くこととしました。

ただし、

・物価が下落したときは一定の条件で年金額を減らす

根拠

本来水準の法定額は、780,900円(804,200円×0.971(11年~16年間の物価下落率の合計2.9%))です。しかし、平成16年法改正直前での満額の老齢基礎年金の実際の額は794,500円であり、780,900円と比較し1.7%も低くなるため既得権益を守り、特例水準として794,500円とし、これを804,200円×物価スライド率(0.988)と政府は説明したのです。

平成12年度~14年度までの3年間の1.7%の積み残し分は目論見も外れ、平成25年時点では2.5%と膨れ上がりました。平成25年10月から平成27年度までの間に段階的に解消させました。 具体的には、

平成25年10月:1.0%、平成26年4月:1.0%、平成27年4月:0.5%

で目途がつき、ようやく平成27年4月にマクロ経済スライド制が発動となったわけです。

それでは、また次回をお楽しみに!!