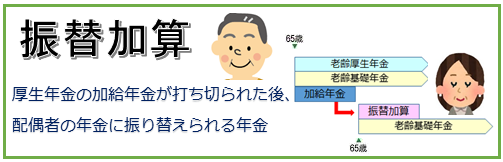

今回は、振替加算について説明します。

振替加算は、厚生年金の加給年金が打ち切られた後、配偶者の年金に振り替えられる年金です。簡単に言うと、夫に加算されていた加給年金が、妻が65歳になると打ち切られ、その代わりに妻の年金に振り替えられ家計全体で考えると、損得なしとなります。

振替加算とは

振替加算は、厚生年金保険の加給年金額が形を変えたものですので、まずは加給年金額を理解しなければなりませんが、振替という言葉から想像がつく方もいらっしゃると思います。そうです、結論からいいますと、加給年金額が打ち切られた後、配偶者の年金に振り替えられる年金が「振替加算」です。

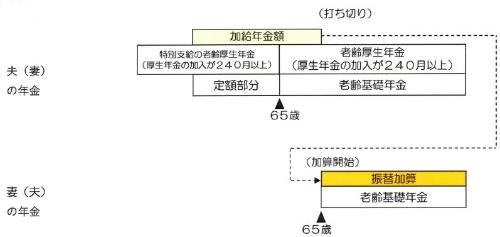

ある夫(昭和24年4月1日以前生まれ)の例で説明していきます。60歳で定年退職し、65歳前から、60歳台前半の老齢厚生年金が受けられます。最初は「報酬比例部分相当額」と呼ばれる額の少ない年金しか支給されませんが、65歳になる前に定額部分が加わった「特別支給の老齢厚生年金」に切り替えられ、2倍程度の額になります。いつ特別支給の老齢厚生年金に切り替えられるかは、以前説明したように生年月日によりますね(生年月日によっては、60歳台前半の老齢厚生年金が全く受給できない人もいます。私もそうですが)。65歳になると、60歳台前半の老齢厚生年金の支給は打ち切られて、代わりに老齢基礎年金と老齢厚生年金が支給されます。

さて、特別支給の老齢厚生年金が支給されるようになった時に、年収の少ない妻や子供がいると、加給年金額が加算されます。加給年金額は、224,300円(平成30年度価額)です。

このように夫が受けている老齢厚生年金などに加算されている加給年金額の対象者になっている妻が65歳になると、それまで夫に支給されていた加給年金額が打ち切られます。このとき妻が老齢基礎年金を受けられる場合には、一定の基準により妻自身の老齢基礎年金の額に加算がされます。これを振替加算といいます。

また、妻が65歳より後に老齢基礎年金の受給権が発生した場合は、夫が受けている老齢厚生年金の加給年金額の対象者でなくても、一定の要件を満たしている場合に妻自身の老齢基礎年金の額に加算がされます。妻は、離婚したとしても生涯この年金を受け取ることができます。

振替加算の額は、昭和61年4月1日に59歳(大正15年4月2日~昭和2年4月1日生まれ)の方については、配偶者加給年金額と同額の224,300円で、それ以後年齢が若くなるごとに減額していき、昭和61年4月1日に20歳未満(昭和41年4月2日以後生まれ)の方はゼロとなるように決められています。なぜ、若い人ほど、振替加算の額が少ないのでしょうか?

理由は、「若い人ほど、老齢基礎年金の額が多いから」です。(新法で全国民強制加入)

※加給年金額の詳細は厚生年金保険の項で説明します。

振替加算の対象者

| 生年月日 | 加入期間 | |

|---|---|---|

| 1 | 昭和22年4月1日以前 | 180月(15年) |

| 2 | 昭和22年4月2日~昭和23年4月1日 | 192月(16年) |

| 3 | 昭和23年4月2日~昭和24年4月1日 | 204月(17年) |

| 4 | 昭和24年4月2日~昭和25年4月1日 | 216月(18年) |

| 5 | 昭和25年4月2日~昭和26年4月1日 | 228月(19年) |

専業主婦の方は、旧法時代は国民年金の任意加入であったことを思いだしてください。

この期間は合算対象期間には含まれますが、年金額には反映されません。

年金制度の変遷に翻弄されて運命的に年金額が少ない専業主婦たちに対して、政府が何らかの保障を行う必要性があります。それが「振替加算」なのです。