今回は、老齢年金の支給の繰上げ・繰下げについて説明します。

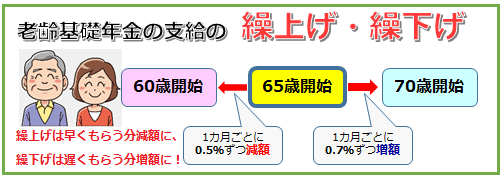

老齢基礎年金は本来65歳から支給を受けるのが基本ですが、本人が希望すれば60歳~64歳までのいつからでも早めに受けることができます。これを「繰上げ支給」といい、65歳からもらえる本来の額よりも少ない額を一生受けることになります。その反対が「繰下げ支給」で、本人の希望により70歳までの間にもらいはじめるもので、その分増額した年金が一生受けられます。

繰上げ支給

支給要件

全部繰上げと一部繰上げの2種類がありますが、一部繰上げについては厚生年金保険との項で説明します。ここでは全部繰上げについて説明します。

10年要件を満たしていれば、厚生労働大臣に請求することで、60歳以上65歳未満の任意の月から繰上げて受給することができます。

繰上げによる不利益

「早くから受給できる」という期間の利益を得るのですから、一方で不利益も甘受し

なければなりません。

- 寡婦年金の受給権が消滅する

- 事後重症による障害年金、基準障害による障害年金および寡婦年金の規定は適用されない

- 任意加入できない

- 追納ができない

といった具合に色々ありますが、何といっても一番の不利益は、年金額が減らされて

しまうことです。次の計算式で計算した率だけ減額されます。

減額率

1,000分の5×支給の繰上げを請求した日の属する月から65歳に達する日の属する月の前月までの月数

仮に60歳の一番早い月から繰り上げたとすると、減額率は1,000分の5×60月=30%となり、年金額は65歳から受ける額の70%となります。

65歳までに70%に減額された年金を受給して、65歳になったら100%に戻るわけではなく、一生70%のままとなります。いったん繰上げを請求すると、あとで取り消すことはできません。

繰下げ支給

支給要件

10年要件を満たしている人が66歳以降に厚生労働大臣に申出を行うことで、繰り下げて受給することができます。65歳時点では何もする必要はなく、66歳以降の繰下げたい任意の年齢時点で申出を行います。

繰り下げて受給すると年金額が増えるというメリットがあります。次の計算式で計算した率だけ増額されます。

増額率

1,000分の7×受給権取得した日の属する月から支給の繰下げの申出をした日の属する月の前月までの月数

(最大60)65歳時点で10年要件を満たしている人が70歳から繰下げたとすると、増額率は1,000分の7×60月=42%となり、142%の年金が支給されます。繰り上げた場合に一生減額されるのと同様に、一生増額されたまま受給

できます。

次の場合は、繰下げの申出はできませんので注意が必要です。

- 65歳に達した時に、国民年金の他の年金給付(付加年金を除く)または被用者年金各法による年金たる給付(老齢または退職を支給事由とするものを除く)の受給権者であったとき

- 65歳に達した日から66歳に達した日までの間に、①の年金給付の受給権者となったとき

なお、66歳に達した日以降であれば、①の年金給付の受給権者となったとしても、支給繰下げの申出ができます。

65歳時点で10年要件を満たしていない場合

65歳時点で10年要件満たしていない人は、66歳から支給の繰下げをすることはできません。ただし、それ以降任意加入をなどをすることにより10年要件を満たした場合は、満たした時点から1年を経過した日以後は、繰下げの申出ができることになります。たとえば、67歳時点で10年要件を満たしたとすれば、68歳以降繰下げができることになります。その場合にもっとも増額率が高くなるのは、72歳から繰り下げた場合で、増額率は42%となります。

70歳を過ぎてから繰下げの申出をした場合

その場合の年金額は70歳時点で繰下げの申出をした場合と同額となります。

それでは、次回をお楽しみに!!